Commerçants

Artisans

Prestataires

Agriculteurs

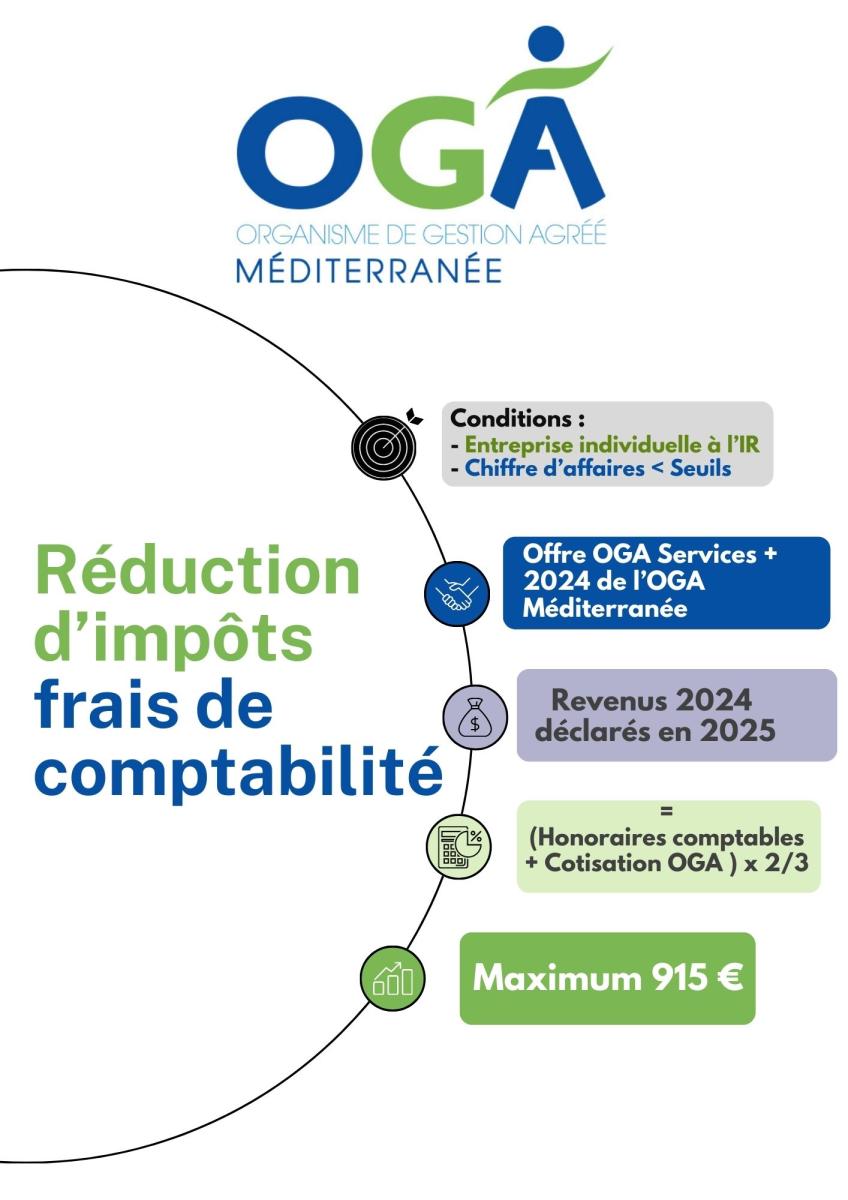

AVANTAGES FISCAUX LIES A L'ADHESION

Autres avantages :

- Une dispense de pénalité fiscale :

Une dispense de pénalité pour les nouveaux adhérents qui révèlent spontanément les insuffisances de leurs déclarations antérieures dans un délai de trois mois suivant l'adhésion à l'organisme.